Har koronasituasjonen endret boligpreferansene våre?

I denne månedens “Fakta om boligmarkedet” har Eiendomsverdi sett nærmere på om pandemien har endret hva vi ser etter på boligjakt.

Tiltakene mot koronapandemien har medført strenge innstramminger på bevegelsesfriheten vår, og gjort at mange jobber hjemmefra. I denne månedens Fakta om boligmarkedet undersøker Eiendomsverdi om bruken av hjemmekontor har endret folks preferanser fra sentralitet og nærhet til jobb til forstad og hjemmekontor. Er det slik at volumøkningen man har sett 2020 i stor grad har skjedd i typiske pendlerkommuner utenfor byene?

Les også “60% kjøper sin første bolig sammen med andre”

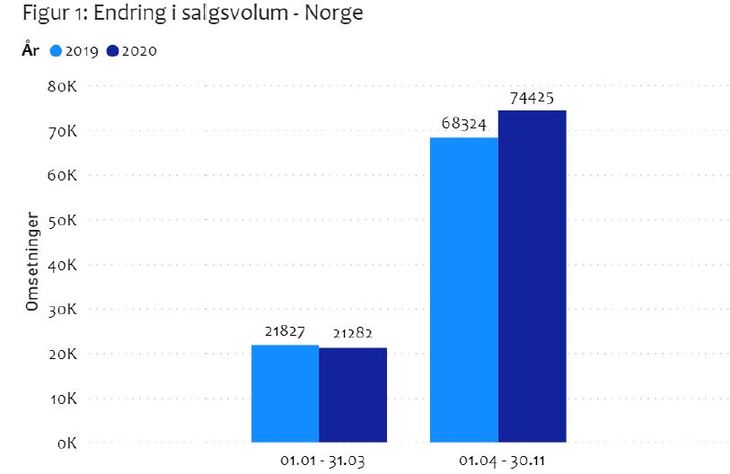

Boligmarkedet har i 2020 hatt rekordhøyt antall omsetninger med 95.707 frem til og med november. Til sammenligning var det omsatt 90.151 boliger i 2019. Figur 1 viser salgsvolumet for Norge illustrert i lyseblått (2019) og mørkeblått (2020), delt inn i perioden før og etter 31. mars. Periodeinndelingen er gjort for å isolere effekten av tiltakene som har fulgt av pandemien. Som man kan se av figuren bremset markedet i starten av 2020 og det ble det solgt 545 færre eiendommer i første periode kontra samme periode i 2019. I perioden etter har imidlertid omsetningsvolumet økt med 6.101 eiendommer. Det er en økning på 8,9 prosent.

(Skjermdump Eiendomsverdi.)

Det neste vi ønsker å se nærmere på er om denne omsetningsøkningen har foregått i storbykommunene eller i omkringliggende kommuner. Nå som flere jobber hjemmefra kan det være at man legger mindre vekt på reisetid, og heller ønsker å kjøpe bolig utenfor storbykommunene for å få mer plass til for eksempel hjemmekontor. Nedenfor har vi undersøkt endringene i salgsvolum i de fem byene Oslo, Bergen, Trondheim, Stavanger og Kristiansand mot deres tilhørende pendlerkommuner.

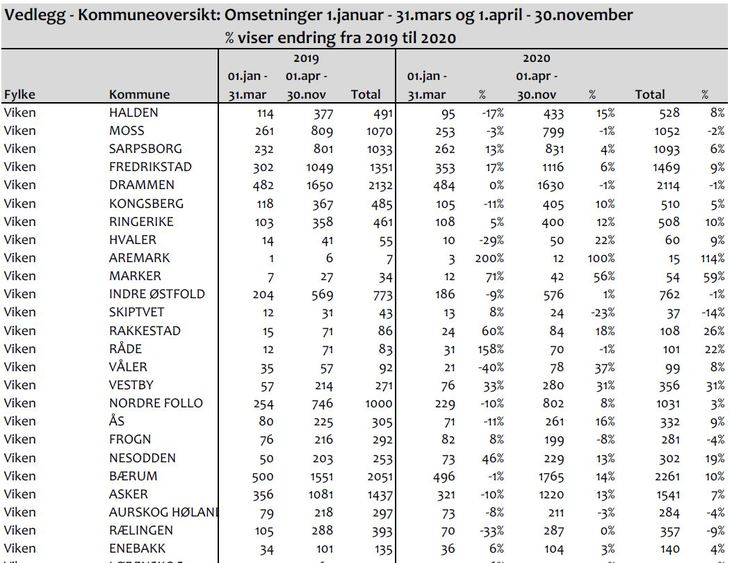

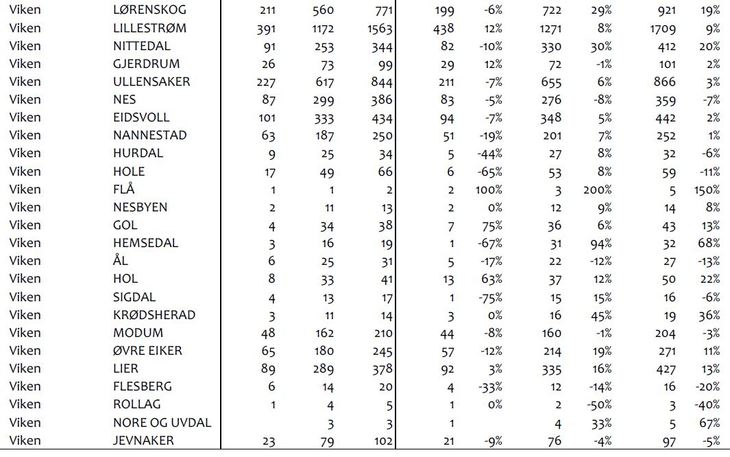

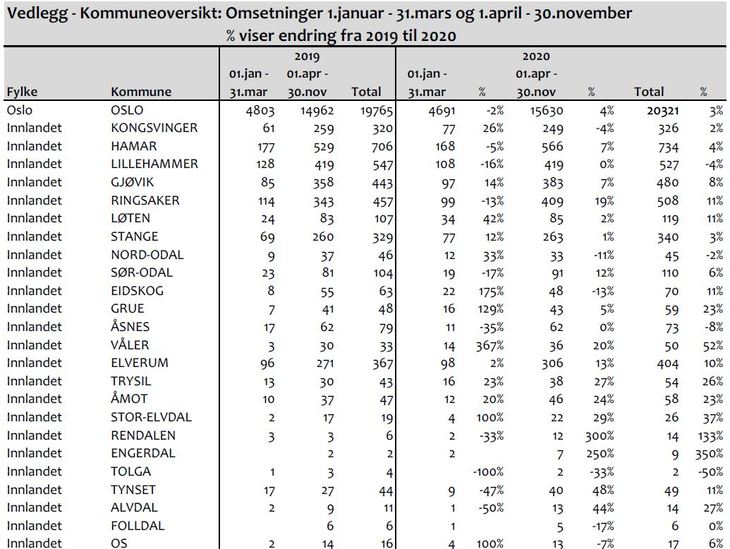

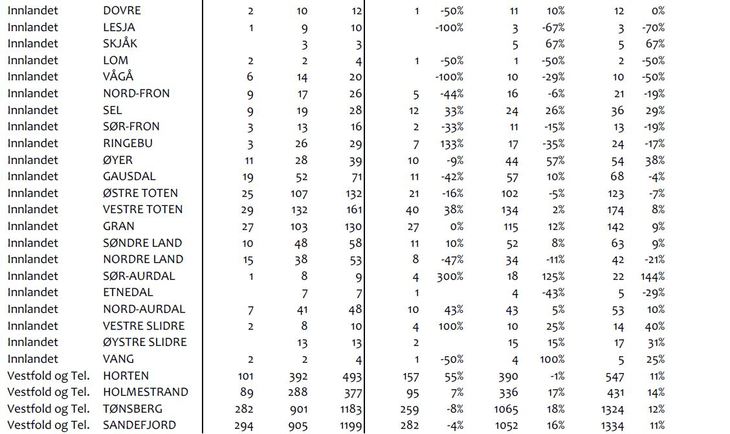

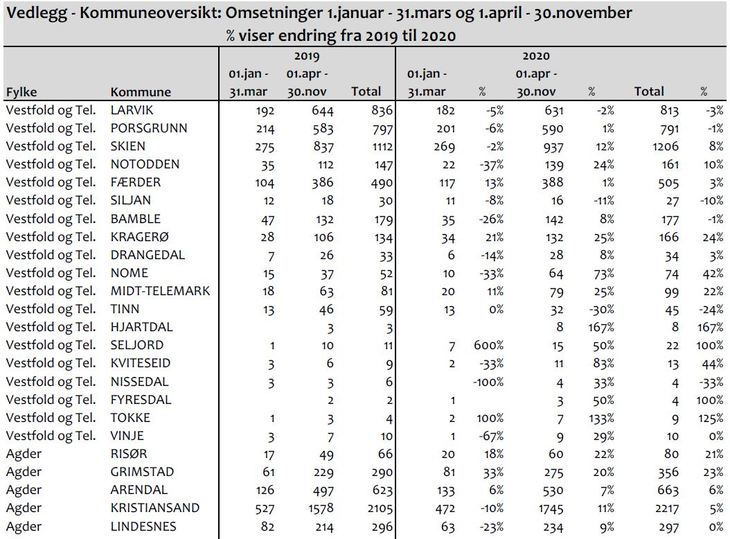

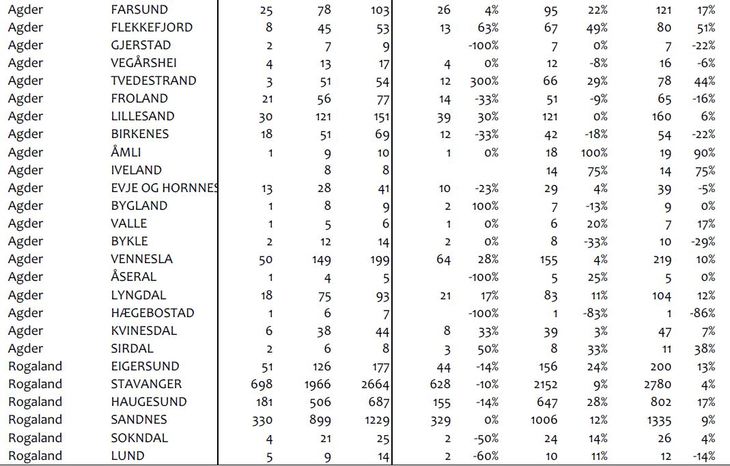

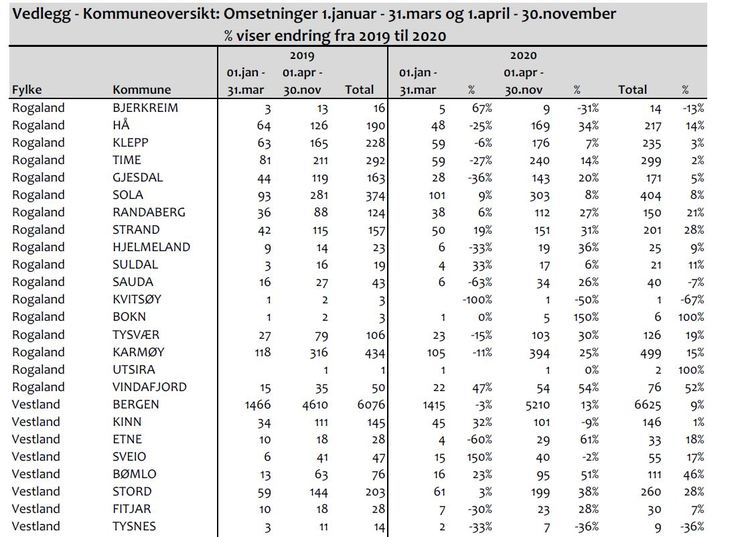

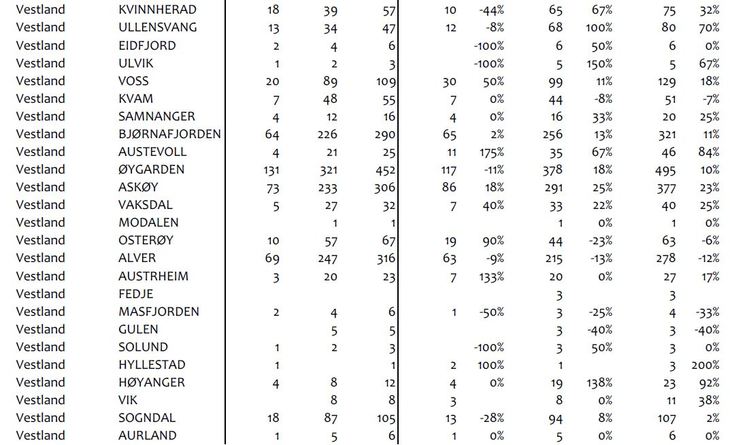

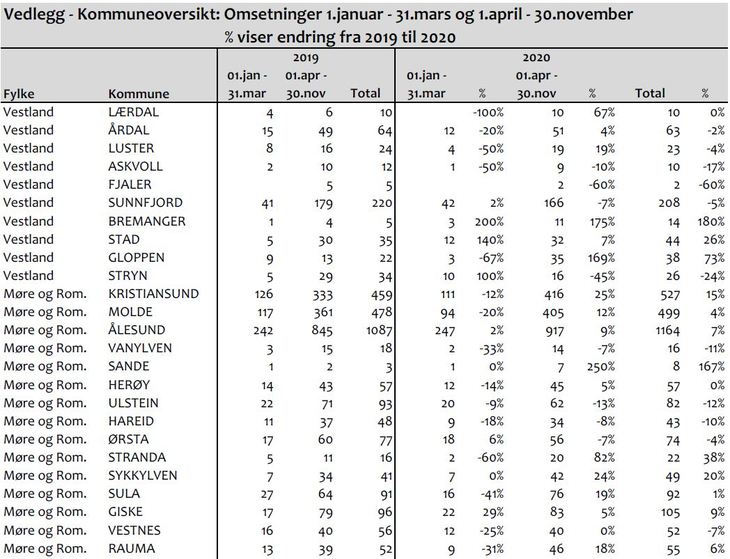

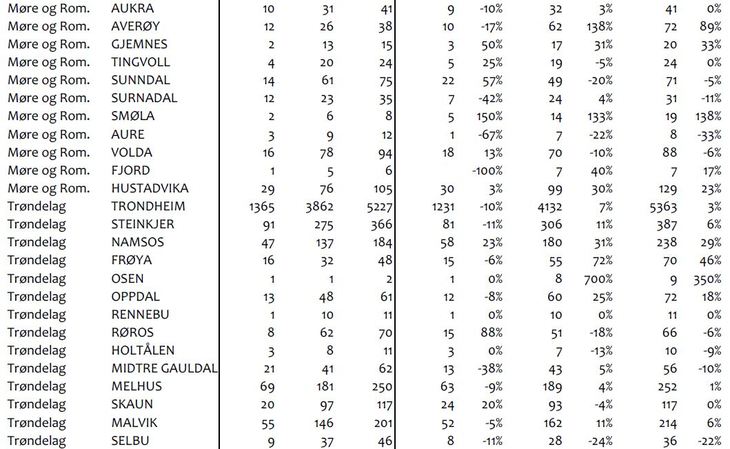

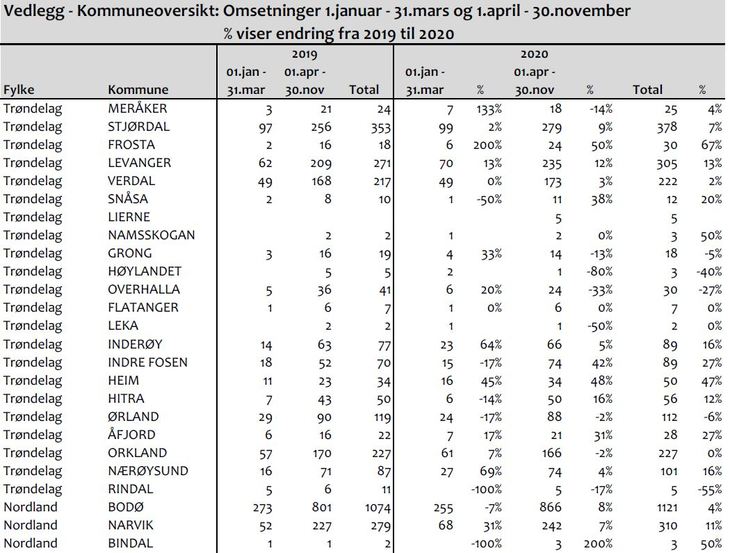

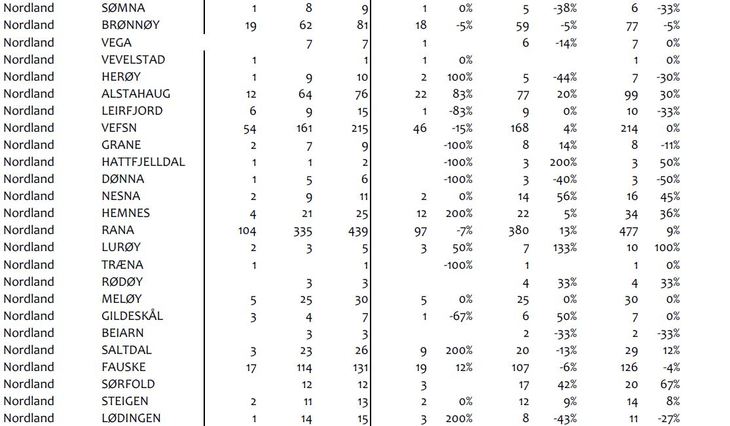

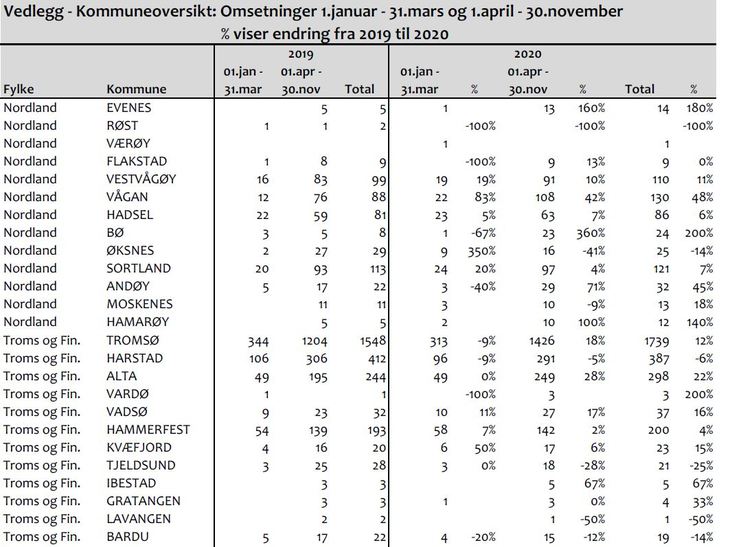

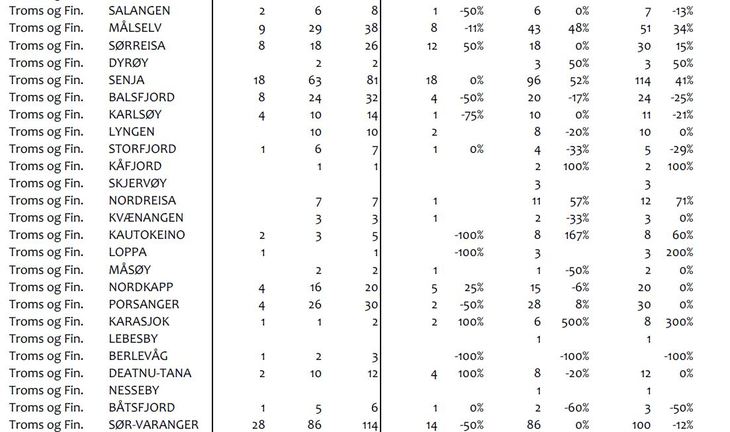

For å tydeliggjøre volumendringene i de forskjellige byene, har vi illustrert dette ved hjelp av diagrammene nedenfor. Omsetningsvolumet i hver av de fem storbykommunene er sammenlignet med sine respektive pendlerkommuner. Pendlerkommunene er delt i to grupper med reisetid under 30 minutter og mellom 30 og 90 minutter1. De lyseblå søylene illustrerer perioden frem til 31. mars og de mørkeblå fra 1. april til og med november 2020 sammenlignet med 2019. De tilhørende kommunekategorienes faktiske volumtall for hele 2020 frem til og med november er gjengitt i bunn av hvert diagram under kategori. Utviklingen i omsetninger for alle kommunene er listet i vedlegget til slutt.

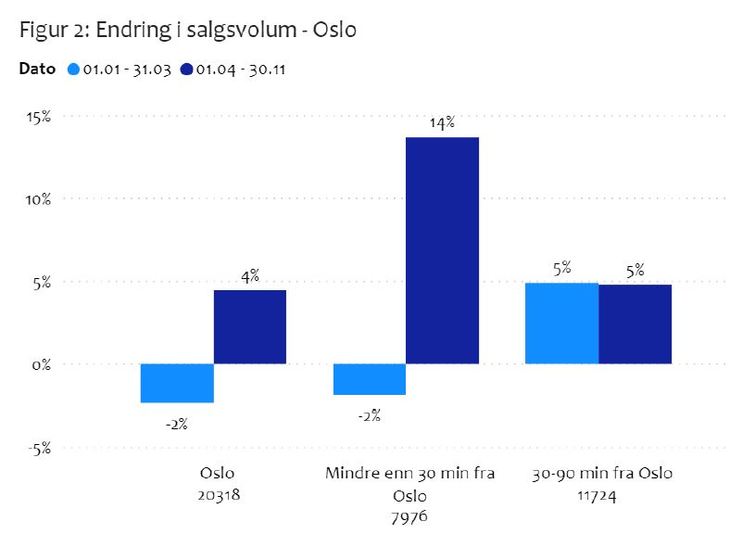

Oslo

I figur 2 ser vi at Oslo hadde en volumnedgang på 2% i 2020 frem til 31. mars. I perioden fra 1.april og frem til og med november har det vært en økning på 4%. I kommunene nærmest Oslo bremset også omsetningen med 2%, men her har vi i perioden etter observert en enda større økning enn i byen med 14%. I kommunene med reisetid over 30 minutter var det før 31. mars en økning på 5% som har vedvart etter 1. april. Den store volumveksten i de nærliggende kommunene viser at flere kjøper seg bolig utenfor Oslo etter at koronatiltakene fikk fotfeste etter 1. april.

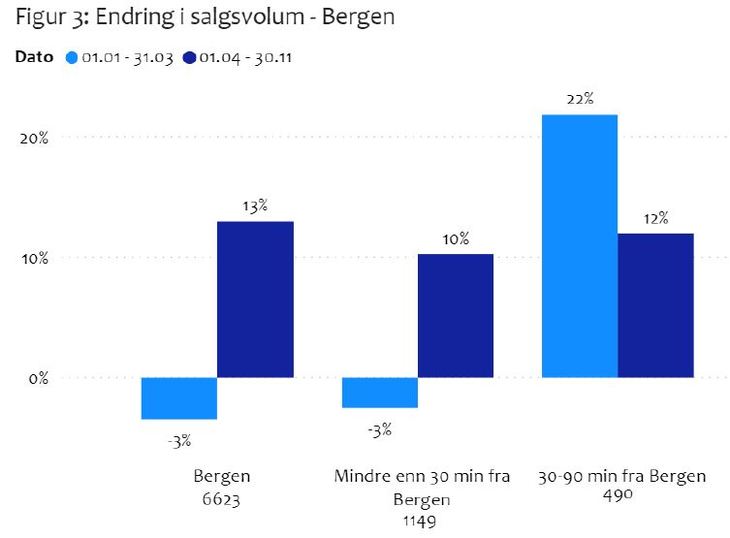

Bergen

I den første perioden ser vi fra figur 3 at både Bergen kommune og nærliggende pendler-kommuner hadde en nedgang på 3% hver. Dette har snudd i perioden etter til en økning på henholdsvis 13% og 10%. Ser man på kommunene med reisevei på over 30 minutter fremkommer det en større volumvekst før 31. mars enn etter, hvor volumveksten har gått fra 22% til 12%. Vi merker oss at det kun er omsatt 490 boliger i disse kommunene i 2020, og dermed vil kun noen få omsetninger gjøre store utslag på prosentandelen. Det er derfor lite grunnlag for å kunne konkludere hvorvidt disse kommunene har blitt påvirket.

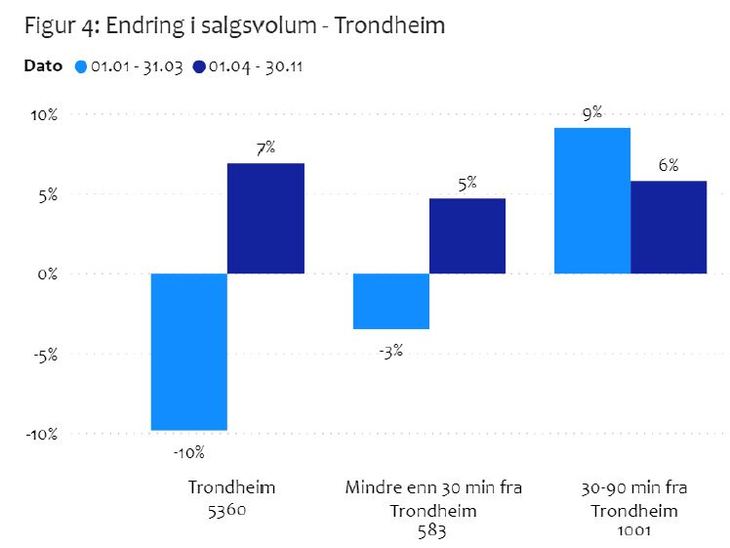

Trondheim

I figur 4 ser vi at Trondheim kommune opplevde den største nedgangen frem til 31. mars med en nedgang på 10%. Dette har etter 1. april snudd til en økning på 7%, hvor pendlerkommunene også har hatt en økning. Kommuner med mindre enn 30 minutter reisevei opplevde en nedgang på 3% i innledningen til 2020 som har blitt til en 5% økning etter 1. april. Pendlerkommunene med en reisetid over 30 minutter har hatt en annerledes utvikling, hvor det frem til 31. mars økte 9% mot en lavere økning på 6% i perioden etter. Trenden i perioden etter 31. mars er lignende den man ser i Bergen og omegn, ved flere omsetninger i bykommunen enn i de omkringliggende pendlerkommunene.

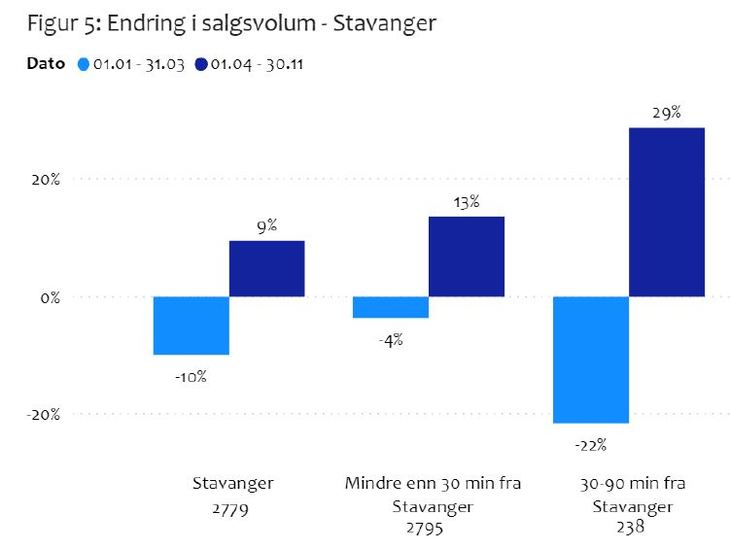

Stavanger

Figur 5 viser at året startet med en nedgang på 10% fra 2019 i Stavanger kommune, før vi har sett en økning på 9% i den påfølgende perioden. Vi merker oss at vi også her, som i Bergen, ser et stort utslag i endringen før og etter 31.mars basert på et lavt antall omsetninger i kommunene lengst unna byen. Vi legger derfor større vekt på utviklingen i Stavanger og de nærmeste kommunene. Vi ser at omsetningene i Stavanger kommune bremset mest opp i den første perioden, men at de nærmeste kommunene likevel har hatt størst vekst i den andre perioden. Det kan være å forvente at en brems i den første perioden vil føre til at omsetningene blir forskjøvet til senere (når markedet kom i gang igjen), men vi ser at sammenlignet med nabokommunene hadde Stavanger kommune en lavere omsetningsvekst.

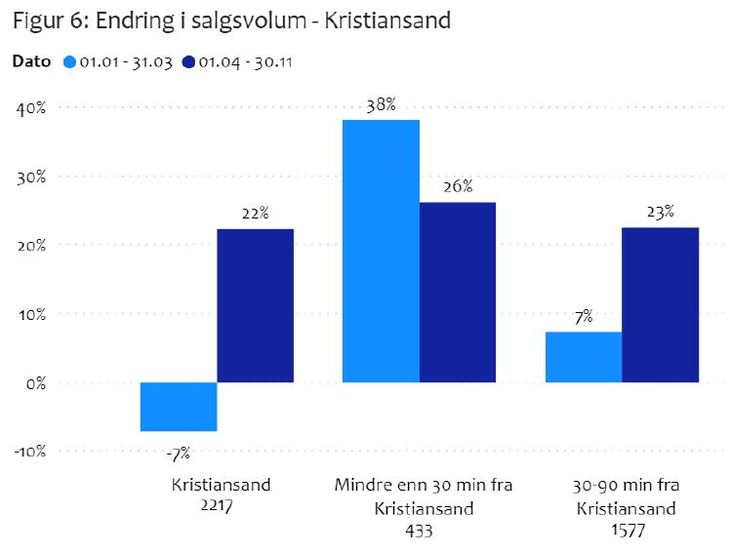

Kristiansand

Kristiansand kommune startet 2020 med en reduksjon i omsatte eiendommer frem til 31. mars med et fall på 7%. Dette har snudd i perioden etter med en økning på 22%. Som i Stavanger og Bergen er det også her den minste kategorien som skiller seg mest ut, med en økning på 38% frem til 31. mars mot en økning på 26% etter. Med kun 433 omsetninger merker vi oss derfor at det er færre omsetninger som gir større utslag. Kommunene med mer enn 30 minutter reisevei opplevde en større økning etter 1. april med 23% mot 7% i perioden før. Trenden i Kristiansand med omkringliggende kommuner er at veksten er ganske jevnt fordelt. Kristiansand og kommuner med lengst pendlervei har hatt et økt omsetningsvolum etter 1. april, men kommunene med under 30 minutter reisevei opplevde den største veksten før 31. mars.

Oppsummering

Vi har sett på antall omsetninger før og etter 31.mars i år sammenlignet med samme perioder i 2019 for å undersøke om vi er villige til å bo mindre sentralt, der man kan få flere rom for pengene. Som Norge i sin helhet hadde de fem bykommunene Oslo, Bergen, Trondheim, Stavanger og Kristiansand et fall i omsetninger i første kvartal, før det har vært en økning frem til 1.desember sammenlignet med i fjor.

I kommunene rundt byene har bildet vært mer varierende. Kommunene med mindre enn 30 minutter reisevei fra Oslo, Bergen, Trondheim og Stavanger fulgte samme trend som byene, der de største skiftene var rundt Oslo og Bergen som med forholdsvis liten brems, likevel gikk fra henholdsvis -2% og -3% til +14% og +10%. Selv om alle pendlerkommunene 30-90 minutter utenfor byene har en vekst i omsetninger i perioden etter 31.mars sammenlignet med i fjor, hadde mange av områdene en vekst også før nedstengingen av landet. Alle kommunene rundt Kristiansand samt kommuner 30-90 minutter utenfor Oslo, Bergen og Trondheim hadde også vekst i 1.kvartal i år, og i denne kategorien var faktisk veksten større før nedstengning.

Konklusjon

Etter at antallet boligomsetninger falt da korona slo inn i begynnelsen av mars, har vi sett økning frem til 30.november. I byene ser vi en sammenheng mellom nedstenging i mars og påfølgende økning. I kommunene nærmest byene ser vi også en brems, men at det varierer hvorvidt den påfølgende veksten er større enn i byene. I kommunene lenger unna ser det ut til at trendene har holdt seg forholdsvis lik før og etter nedstengning.

Hentet fra eiendomnorge.no